À la recherche de solutions pour booster la performance de vos placements ? Avec des performances très attractives sur 5 ans, l'investissement en actions est alléchant. Le problème c'est qu'il y a 5 ans, tous les particuliers avaient fui la Bourse après les crises de 2008 et 2011. Ils sont de retour depuis quelques mois mais malheureusement les actions, notamment européennes, sont déjà à un niveau très haut et semblent très risquées. Est-ce le bon moment pour investir ou faut-il attendre ? Difficile de répondre à cette question mais dans les deux cas, il existe une solution simple sans souci de gestion.

Bourse : le bon moment pour investir ?

L'année 2019 est, pour l'instant, une très belle année pour les marchés boursiers. Les performances de tous les indices boursiers depuis le début de l'année sont très alléchantes, et attirent forcément les investisseurs particuliers. Le problème, c'est qu'après plusieurs mois de performances, le marché semble particulièrement haut. Le CAC 40, le principal indice des valeurs françaises, semble d'ailleurs plafonner. Il est aujourd'hui à 5600 points, le même niveau qu'il avait... en mai 2018. Une chute des marchés dans les prochains mois est-elle possible ? Les risques sont en tout cas bien réels : guerre commerciale, Brexit, récession, dettes, etc...

Cependant, la résistance des indices boursiers est impressionnante. Ils ont traversé un été qui aurait pu ou dû leur être fatal. On a tout eu ou presque cet été.

- Une escalade de la guerre commerciale. Rappelons d'ailleurs que depuis le 1er septembre les droits de douane sur 112 milliards d'importations chinoises ont été augmentés de 15%,

- une cascade de mauvais indicateurs économiques mondiaux,

- une inversion de la courbe des taux américains faisant craindre une récession prochaine,

- une crise politique et constitutionnelle majeure en Grande-Bretagne.

Et pourtant les indices boursiers américains sont proches de leur niveau record. Et les indices européens ont peu baissé. Pourquoi ? C'est la grande convergence. Trump d'abord. La Chine ensuite. Et bien évidemment les banques centrales. Tous veulent éviter un décrochage des indices boursiers qui serait dévastateur. Et ils font tout pour l'éviter. Rajoutez à cela la baisse des rendements qui continue, et donc le leitmotiv "il n'y a pas d'alternative à la Bourse", et vous avez des Bourses mondiales qui tentent de se maintenir à flot, voire de progresser.

Et pourtant l'économie mondiale ralentit. L'économie européenne, Allemagne en tête, ralentit. L'économie chinoise a fortement ralenti. Et l'économie américaine résiste comme elle peut mais au prix de dérapages majeurs des déficits et de la dette. Il y a une déconnexion totale entre l'économie et les marchés. Et cette déconnexion peut durer une semaine, un mois, un an ou plus. Si la FED accélère sa baisse de taux, ou si Trump, de peur de voir la Bourse baisser, accepte un deal avec la Chine, on peut même avoir un "rallye" de fin d'année.

Aujourd'hui les marchés peuvent encore progresser pour les raisons exposées ci-dessus, de 5% voire plus. Mais cela nous semble très risqué de rentrer dans ce train-là. Faut-il tout vendre et attendre que cela explose ? Non, car à chaque fois qu'on réfléchit, on rate une phase de hausse et donc on ne gagne pas d'argent. On conseille plutôt de rester investi, mais aussi de rester très prudent, avec une allocation investie majoritairement en fonds en euros, mais avec un peu de fonds en actions. Ainsi, on ne rate pas la hausse mais on ne prend pas de gros risque en cas de retournement des marchés.

>> Investir sur des fonds actions avec un profil prudent : découvrez notre solution clé en main MF étoilée

Investir selon votre profil, en évitant les maux de tête

Qui peut prédire aujourd'hui où seront les marchés demain ? Les États-Unis et la Chine sortiront-ils indemnes de leur guerre commerciale ? L'Europe peut-elle être une victime collatérale ? Le problème des dettes peut-il ressurgir dans les prochaines années ? Pas facile d'investir activement en Bourse. L'investisseur actif essaye d'acheter un indice lorsque le pays donne des signes positifs de reprise, pour le vendre lorsqu'il donne des signes d’essoufflement. Mais c'est malheureusement souvent le contraire qui se passe. On achète souvent lorsque les économistes sont optimistes (donc, on achète cher) et on vend lorsqu'ils deviennent pessimistes (souvent, après une chute...).

Comment investir en s'évitant des maux de tête? Découvrez notre solution clé en main MF étoilée. Vous investissez, dans le cadre fiscal avantageux de l'assurance-vie, dans un fonds en euros performant et dans une sélection de fonds actions* réalisée par nos experts, avec une répartition adaptée à votre profil, sans frais d'entrée et sans frais de gestion additionnels.

Placer son argent ce n’est pas spéculer, ni faire du trading. C’est avoir un horizon minimum de 10 ans, minimum. Et en réalité plutôt 15 ans ou 20 ans.

Sur la durée, les placements en actions ont prouvé par le passé qu'ils étaient performants*. Si vous avez commencé à investir il y a 15 ans, vous avez déjà une belle performance derrière vous. Même si la crise de 2008 est passée par là.

Et si vous avez 10 ou 15 ans devant vous, vous allez forcément vivre des périodes difficiles pendant lesquelles il ne faudra pas paniquer et des périodes euphoriques pendant lesquelles il ne faudra pas s'emballer.

Tout dépend de votre profil : Les décisions en matière de placements dépendent en effet à 65% au moins de votre profil, âge, situation familiale et professionnelle et rapport au risque, à 30% des conditions actuelles fiscales et financières et à 5% au maximum de vos anticipations pour l’année. À 50 ans par exemple, dans un contrat d’assurance vie, même si vous êtes prudent, il est fortement conseillé de ne pas avoir plus de 75% de fonds euros sans risque et donc 25% minimum de ce qu’on appelle des unités de comptes de toutes sortes. Mais même avec 70 % seulement en fonds en euros, sur 10 ans, le risque que vous prenez sera finalement assez faible car les rendements du fonds euros et d'autres supports vont venir compenser les pertes sur les autres supports.

Définissez donc votre profil de risque. Et d'abord votre objectif de rendement.

5% par an minimum ? Vous allez être obligé d'investir au moins 50 % en unités de compte. Et donc prendre des risques sur une partie de votre capital. Cela vous paraît trop ? Vous allez donc devoir revoir vos ambitions et n'espérer plus que 4 ou 3 % de rendement. Tout est une question d'équilibre entre le risque et le rendement. Une fois que vous avez bien défini un couple rendement/risque réaliste, vous saurez quelle part vous êtes prêt à investir en unités de compte et quelle part en fonds en euros.

Au fil du temps, vous allez peut-être vouloir modifier votre profil de risque, selon votre âge par exemple, ou parce que vous vous rendez compte que les risques pris ou les rendements obtenus ne sont pas conformes à votre souhait.

>>Je souhaite en savoir plus sur la gestion profilée de MonFinancier

Versements programmés, diversification et gestion d'experts

Pour s'éviter des maux de tête dans la recherche du meilleur moment pour investir en Bourse, le particulier optera pour des versements programmés dans une allocation d'actifs investie en partie en actions selon son profil de risque.

Les versements programmés lissent l'effet des marchés.

Pour investir sur les marchés, il y a ceux qui essayent d'acheter au plus bas et de revendre au plus haut. Mais c'est un doux rêve. Pour cela, il fallait par exemple investir en 2008 au moment de la faillite de Lehman Brothers et en 2011 au moment de la faillite de la Grèce. Mais à ce moment là, ils étaient peu nombreux à avoir le courage d'acheter des actions. Dans la pratique, on s'aperçoit que les volumes d’investissements les plus importants se font généralement lorsque les marchés sont au plus haut. Car ce sont surtout les performances des marchés boursiers qui attirent les particuliers.

Et puis il y a ceux qui n'essayent pas : l'investissement régulier, par le biais de versements programmés, est une solution efficace pour atténuer les fluctuations boursières. En faisant des versements régulièrement, on achète parfois quand la Bourse est à un point haut et parfois quand elle est à un point bas (et parfois entre les deux) : On se retrouve finalement avec un point d'entrée moyen «moyen ». On lisse ainsi les aléas de marché mais on profite quand même de la tendance à long terme.

Afin d'aider les épargnants à investir au sein de leur contrat d'assurance-vie, dans une allocation d'actifs répartie entre le support garanti du contrat et des unités de compte* plus dynamiques, MonFinancier a créé la gestion profilée MF étoilée, une solution financière clef en main, adaptée à vos objectifs et votre sensibilité au risque. Une solution combinant un choix de supports diversifié, objectif et pertinent, avec cerise sur le gâteau, les frais les plus bas du marché.

Pour construire notre gestion profilée, nos experts MonFinancier ont sélectionné les meilleurs fonds euros du marché, ainsi que plusieurs unités de compte* (OPCVM actions) selon différents critères :

Capacité pour chacun des fonds à générer de la surperformance sur la durée, par rapport à sa catégorie

Optimisation du couple rendement / risque

Historique de performance supérieur à 10 ans

Diversification en termes de zones géographiques et styles de gestion

Notations supérieures obtenues auprès des différentes agences indépendantes

Stabilité des équipes de gestion

Partant du principe que personne ne détient le monopole de l'excellence, il nous a semblé indispensable de sélectionner plusieurs sociétés de gestion, ayant démontré toute leur expertise sur la durée. 4 unités de compte* ont ainsi été sélectionnées sur différents marchés d'actions : les actions françaises avec le fonds Moneta Multi Caps, les actions européennes de moyennes capitalisations avec le fonds Oddo Avenir Europe, les actions internationales avec le fonds Pictet Security (sur la thématique la sécurité : sociétés qui contribuent à assurer l'intégrité, la santé et la liberté des individus, des sociétés et des gouvernements), et les actions des pays émergents avec le fonds Magellan.

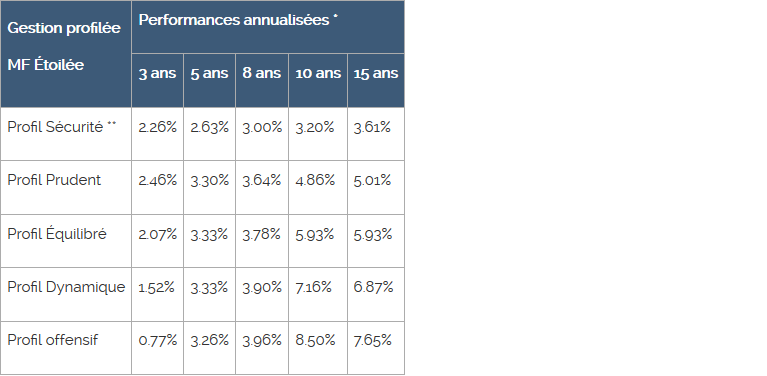

Cinq formules d'investissement adaptées à votre sensibilité au risque sont proposées. Vous devriez trouver chaussure à votre pied :

Pour ceux qui sont près à chercher de la performance, mais qui restent frileux à l’idée de prendre des risques, le profil prudent permet d’être investi à 75% en fonds euros, et d’aller chercher de la performance avec une allocation qui se compose à 25% en unités de compte*.

La suite des profils se décline ainsi : le profil équilibré vous permet d’être investi autant sur les fonds euros que les unités de compte* (55/45), quand le profil dynamique est majoritairement investi sur les unités de comptes* (30% fonds en euros, 70% en unités de compte*).

Enfin, le profil offensif s’adresse aux plus téméraires dans le sens où l’allocation est composée exclusivement de supports non garantis en capital. (100% unités de compte*)

C’est vous qui définissez le niveau de risque que vous voulez prendre !

>> Je reçois une documentation complète sur la gestion profilée MF Etoilée

Pour ceux qui veulent attendre, optez pour le profil sécurité

Pour ceux qui sont convaincus qu'il y aura, bientôt, une baisse des marchés et donc de meilleurs cours pour rentrer sur les marchés d'actions, il vaut mieux donc patienter et placer les fonds dans une solution d'attente.

Et pour ceux-là, la meilleure solution est peut-être d'investir dans le profil sécurité de MF étoilée.

Comme son nom l’indique, le profil sécurité** s’adresse aux épargnants qui ne veulent pas prendre de risque. L’allocation d’actifs choisie pour votre assurance-vie sera alors composée à 100% en fonds en euros, lesquels rapportent un peu, mais sont garantis en capital.

Et pour une allocation sans risque, la performance est très satisfaisante.

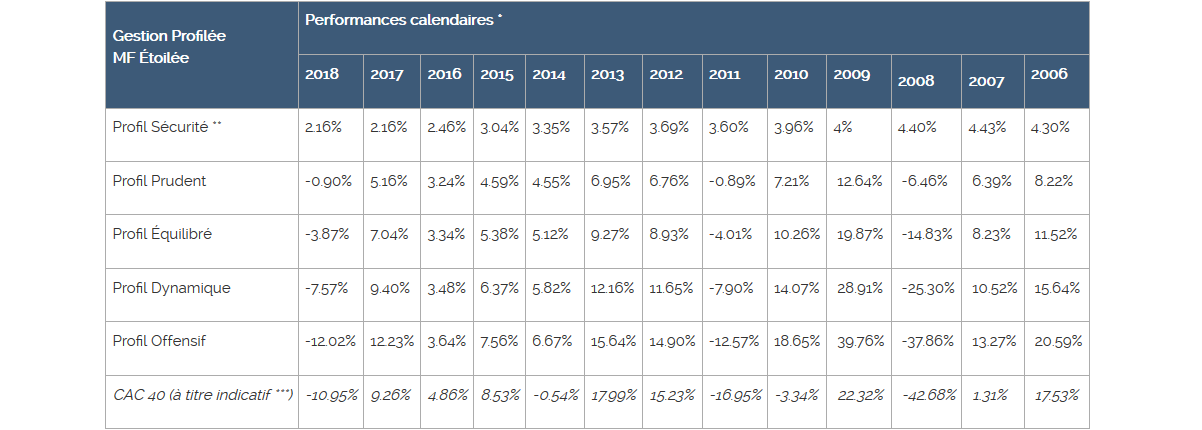

Le capital est investi, en partie sur le fonds Suravenir Opportunités qui a rapporté 2,8%* en 2018. Habituellement, ce fonds n'est accessible que via des versements qui comprennent 40 % d'unités de compte (qui présentent un risque de perte en capital). Mais avec le profil sécurité de la gestion MF étoilé, il est possible d'accéder à ce fonds sans aucun versement en unités de compte. En effet, sur ce profil, le capital est placé à 20% sur le fonds Suravenir Opportunités, et à 80% sur le fonds Suravenir Rendement. Suravenir Rendement, le fonds historique de l’assureur, n’a pas à rougir en dévoilant un rendement de 2% net* pour 2018. Et grâce à l'investissement partiel sur Suravenir Opportunités, la performance du profil sécurité en 2018 a été de 2.16%**, sans risque, sans frais d'entrée et frais de gestion inclus, accessible dès 100 € (ou 50 € en versements mensuels).

Aussi, une fois investi sur le profil sécurité de MF étoilé, vous pouvez très facilement changer de profil. Le jour où vous estimez que le moment est plus propice pour investir en actions, il suffira de demander de passer dans un autre profil (prudent, équilibré, dynamique), selon les risques que vous êtes prêt à prendre, pour investir partiellement dans des fonds actions. C'est ça, la souplesse de MF étoilé.

>> Je demande une information détaillée sur la solution clé en main MF étoilée

Des performances au rendez-vous

Les experts de MonFinancier interviennent donc en sélectionnant pour vous ces 4 fonds sur lesquels ils ont une forte conviction en vue d'optimiser la gestion de vos actifs dans une optique long terme. Et le moins qu'on puisse dire, c'est que la patience des souscripteurs a été récompensée avec des performances qui sont clairement au rendez-vous.

La gestion profilée MF Etoilée au sein du contrat d'assurance vie MonFinancier Retraite Vie a été lancée le 29/09/2014 puis ajustée en 02/2018 (fermeture du support Oddo Avenir remplacé par Oddo Avenir Europe, remplacement du support Carmignac Investissement remplacé par Pictet Security, remplacement du support Franklin Mutual European A par Moneta Multi Caps C). Toutes les données précédant la date de lancement sont le résultat de simulations historiques visant à reproduire le comportement qu’aurait eu cette gestion si elle avait été lancée dans le passé. La performance cumulée depuis le 1/01/2018 tient compte des évolutions intervenues le 23/02/2018 au prorata de détention des supports (fermeture et remplacement des supports).

Les investissements en actions présentent un risque de perte en capital très important, doivent s’envisager dans une optique long terme (minimum 10 ans) et porter sur une petite partie d’un patrimoine global.

Performances arrêtées au 31/12/2018.

Source MonFinancier

Performances cumulées sur 3, 5, 8, 10 et 15 ans arrêtées au 31/12/2018.

Performances depuis le 1er janvier 2018 arrêtées au 30/08/2019. Sachant que le rendement 2019 du fonds en euros Suravenir Opportunités ne sera connue que fin janvier 2019, l’hypothèse de rendement prise en compte pour le fonds en euros est basée sur le taux de rendement appliqué en cas de sortie totale du fonds en euros Suravenir Opportunités en 2019, annoncé par Suravenir, soit 2.12 %, proratisé.

Source MonFinancier.

Performances arrêtées au 31/12/2018.

Source MonFinancier

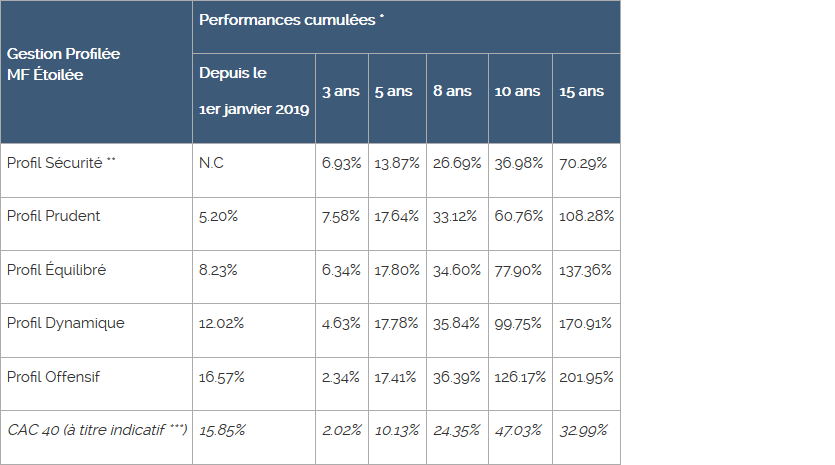

Pour les personnes ayant opté pour le profil prudent, donc avec une part investie en actions de "seulement" 25%, la performance est tout à fait honorable. Cumulée, elle ressort à 108.28%*** sur 15 ans et fait mieux que le CAC40 sur 10 ans avec une performance de 60.76%*** là où l'indice vedette parisien ne fait "que" 47,03% sur la période. Pour un risque bien plus faible.

Et c'est encore mieux pour les profils plus offensifs ! 170.91%*** et 201.95%*** sur 15 ans pour les profils dynamiques et offensifs, et 17.78%*** et 17,41%*** sur 5 ans ! L'adage qui veut que sur le long terme les fonds actions performent mieux que les autres classes d'actifs s'est vérifié sur cette période. La prise de risque a été payante*** !

Outre la performance intrinsèque à la gestion, l'absence de frais est aussi une source de performance de votre assurance-vie ! Dans le cadre de nos contrats, vous ne payez pas de de frais d’entrée, ni de sortie. Il n’y a pas non plus de frais de dossier, et last but not least, tous les arbitrages sont gratuits ! A partir de 25 euros seulement, vous pouvez donc franchir le cap de la diversification en confiant la gestion de votre épargne à des sociétés de gestion prestigieuses.

Vous êtes néophyte ou averti, vous n'avez ni le temps ni l'envie de gérer votre épargne, vous ne souhaitez pas payer des frais d'entrée, des frais de versement, des frais de gestion additionnels liés au conseil, des frais d'arbitrage…la solution MF Etoilée est potentiellement faite pour vous dans le cadre de la fiscalité douce de l'assurance-vie.

>> Je reçois une documentation complète sur la gestion profilée MF Etoilée

Communication non contractuelle à caractère publicitaire

* Les supports en unités de compte présentent un risque de perte en capital.

** Profil non disponible via le contrat de capitalisation MonFinancier Retraite Capitalisation. Accessible uniquement via le contrat d’assurance vie MonFinancier Retraite Vie, dans une limite de versement inférieure à 500 000 euros.

*** Les performances affichées sont communiquées hors fiscalité, s’agissant des unités de compte composant les profils Prudent, Équilibré, Dynamique et Offensif, hors frais de gestion du contrat d’assurance vie MonFinancier Retraite Vie ou contrat de capitalisation MonFinancier Retraite Capitalisation (0.60 % par an).

S'agissant du fonds en euros Suravenir Opportunités, lequel a été créé en 2012, les calculs des performances pour les profils Sécurité, Prudent, Équilibré et Dynamique prennent la performance moyenne des fonds en euros du marché pour les années antérieures 2012. Source FFSA (Fédération Française des Sociétés d'Assurances).

Les performances passées ne préjugent en rien des performances à venir, et tout particulièrement pour le profil Sécurité composé à 100% en fonds en euros dont les rendements affichent une baisse régulière depuis de nombreuses années. Elles ne sont pas un indicateur fiable des performances futures et sont données à titre indicatif. Elles ne doivent pas être l'élément central de la décision d'investissement du souscripteur.

Les investissements en actions présentent un risque de perte en capital important, doivent s'envisager dans une optique long terme (minimum 10 ans) et porter sur une petite partie d'un patrimoine global. Toutes les informations présentées sur ce document sont issues de sources considérées comme fiables. Toutefois, MonFinancier n'accepte pas la responsabilité, en cas de perte direct ou indirecte découlant de l'utilisation par quiconque des informations y figurant.

< *** Ne constitue pas un indicateur de référence