Les PERP ne sont plus ouverts à la commercialisation depuis le 1er octobre 2020, remplacés par le nouveau Plan d'Epargne Retraite.

Le contrat est désormais fermé à la commercialisation. Nous continuons pour autant à l'animer auprès de nos clients. Il reste bien entendu ouvert à la gestion. Vous pouvez effectuer des versements et des arbitrages.

Découvrez notre nouveau PER meilleurtaux Liberté PER. Vous aurez la possibilité de transférer votre contrat M PERP vers meilleurtaux PER.

2 modes de gestion : libre ou profilée avec sécurisation progressive du capital.

Un Perp accompagné d'une tarification compétitive : votre 1ère performance.

- 0 € de frais d'entrée et de sortie.

- 0 € de frais sur versements (hors SCPI, OPCI et SCI).

- 0 € de frais sur quittances d'arrérages.

- 0 € de frais d'arbitrage automatique dans le cadre de la sécurisation progressive du capital.

- Pour connaitre la tarification complète, consultez la Notice du contrat n° 2139.

Voir le nouveau Plan d'Epargne Retraite Individuel

Un contrat complet, simple à gérer, qui se transfère

- 2 modes de gestion : libre ou profilée avec sécurisation progressive du capital.

- Plus de 115 Unités de Compte sélectionnées pour diversifier vos placements, maintenant ou plus tard. Notamment 2 SCPI, 3 OPCI, 3 SCI, ainsi que des fonds « Investissement Socialement Responsable » (ISR).

- Jusqu'à 45 % d'économie d'impôt sur les sommes versées(2).

- Le versement initial minimum pour souscrire ce contrat est de seulement 45 euros.

Un contrat plébiscité par la Presse

- Label d'excellence de l'assurance vie en 2019, les Dossiers de l'Epargne - Mai 2019.

- Label d'excellence de l'assurance vie en 2018, les Dossiers de l'Epargne - Mai 2018.

- Label d'excellence de l'assurance vie en 2017, les Dossiers de l'Epargne - Juillet 2017.

- Label d'excellence de l'assurance vie en 2016, les Dossiers de l'Epargne - Juin 2016.

Les frais les plus bas

| Frais à l'entrée et sur versements | |

| Frais de dossier | 0 € |

| Frais à l'entrée et sur versements (initiaux, libres, programmés) | 0 % |

| Frais en cours de vie du contrat | |

| Frais annuels de gestion sur le fonds en euros en gestion libre | 0,68 % |

| Frais annuels de gestion sur le fonds en euros en gestion pilotée | 0,68 % |

| Frais annuels de gestion sur les Unités de Compte en gestion libre | 0,96 % |

| Frais annuels de gestion sur les Unités de Compte en gestion pilotée | 0,96 % |

| Frais de sortie | |

| Frais sur quittances d’arrérages | 0 % |

| Frais de transfert vers un autre contrat dans les 10 ans suivant l’adhésion | 2 % |

| Frais de rachat prévus au contrat | 0 % |

| Autres frais | |

| Frais de changement du mode de gestion | 0 % |

| Frais sur encours de rente | 0,68 % |

| Frais d'arbitrage | 0,50 % de la somme transférée |

| Frais d'arbitrage automatique dans le cadre de la sécurisation progressive du capital ou de la gestion pilotée | 0 % |

| - Frais prélevés en cas d’arbitrage dans le cadre des options d’arbitrages programmés | 0,50 % |

Le mode de gestion de votre contrat : la gestion libre ou la gestion pilotée.

Vous avez le choix entre deux modes de gestion. La GESTION LIBRE ou la GESTION PILOTÉE.

Pour chaque mode de gestion, vous pouvez choisir le cadre de la sécurisation progressive du capital ou y renoncer.

SÉCURISATION PROGRESSIVE DU CAPITAL

Plus vous approchez du départ à la retraite, plus il devient important de sécuriser l’épargne constituée sur votre contrat.

Dans cette optique, la fraction minimale du capital et de vos versements (initial, libres et programmés) investis sur le fonds en euros sera progressivement augmentée dans des proportions dépendant de la durée séparant la date d’arrêté des comptes annuels du plan de la date de mise en service de la rente, telle que précisée lors de l’adhésion, et ce, dans les proportions suivantes :

| Durée séparant la date d’arrêté des comptes du PERP de la date de mise en service de la rente | Pourcentage du capital et des versements investis sur le fonds en euros |

| Moins de 2 ans | 90 % |

| Entre 2 et 5 ans | 80 % |

| Entre 5 et 10 ans | 65 % |

| Entre 10 et 20 ans | 40 % |

| Plus de 20 ans | Libre |

Des arbitrages gratuits et automatiques seront régulièrement réalisés depuis les unités de compte (au prorata de leur répartition) vers le fonds en euros afin de respecter ces proportions.

Le mode GESTION LIBRE

Vous gérez librement votre contrat en sélectionnant au choix les Unités de Compte éligibles et / ou le fonds en euros du contrat.

-

Fonds en euros : 1,40 %(1) nets en 2021, 1,60 %(1) nets en 2020, 2,00 %(1) en 2019, 2,40 %(1) nets en 2018 et 2017, 2,70 %(1) nets en 2016, 3 %(1) nets en 2015, 2014, 2013.

-

113 OPC éligibles au contrat M PERP.

-

2 SCPI de rendement : SCPI Primopierre, SCPI Primovie.

-

3 SCI : Primonial Capimmo (voir Document d'informations clés), Sofidy Convictions Immobilières (voir Document d'informations clés), LFP Multimmo part Philosophale 2 (voir Document d'informations clés).

- 3 OPCI : OPCI Preimium B (voir Document d'informations clés), OPCI Swiss life Dynapierre (voir Document d'informations clés), OPCI Sofidy Pierre Europe A (voir Document d'informations clés).

Le mode GESTION PILOTÉE

Ce mode de gestion permet une gestion automatisée de la répartition des supports d’investissement de votre contrat, et notamment les arbitrages qui en résultent, dépendant de la durée qui vous sépare de la mise en service de la rente.

Les versements sont automatiquement répartis selon l’orientation choisie et vous ne pouvez effectuer d’arbitrages autres que ceux prévus par ce mode de gestion.

Un arbitrage automatique est ainsi effectué trimestriellement pour répartir le capital dans des proportions dépendant de la durée séparant la date de l’arbitrage de la date de mise en service de la rente, selon les proportions décrites ci-dessous.

Dans le cadre de la gestion pilotée, vous avez le choix entre deux orientations, selon le profil de gestion répondant à vos objectifs et votre aversion aux risques des marchés financiers.

- GESTION PILOTÉE SÉCURISÉE

La répartition entre les unités de compte et le fonds en euros est conforme à la sécurisation progressive du capital. Ainsi, l'exposition aux Unités de Compte diminuera dans le temps en faveur du fonds en euros afin de sécuriser progressivement votre épargne à l'approche de votre départ en retraite.

| Durée séparant la date de l’arbitrage trimestriel de la date de mise en service de la rente | Fonds en euros | Federal Multi Patrimoine (FR0011070358) | EDR Tricolore Rendement C (FR0010588343) | Carmignac Profil Réactif 100 (FR0010149211) | Échiquier Major (FR0010321828) | Tocqueville Megatrends C (FR0010546945) |

|---|---|---|---|---|---|---|

| Moins de 2 ans | 90 % | 2 % | 2 % | 2 % | 2 % | 2 % |

| Entre 2 et 5 ans | 80 % | 4 % | 4 % | 4 % | 4 % | 4 % |

| Entre 5 et 10 ans | 65 % | 7 % | 7 % | 7 % | 7 % | 7 % |

| Entre 10 et 20 ans | 40 % | 12 % | 12 % | 12 % | 12 % | 12 % |

| Plus de 20 ans | 0 % | 20 % | 20 % | 20 % | 20 % | 20 % |

- GESTION PILOTÉE DYNAMIQUE

En choisissant ce profil, vous renoncez expressément à la sécurisation progressive du capital. Le capital est réparti de manière égale entre les différents supports du profil. La liste de ces supports pourra être modifiée, notamment à la suite d’une opération sur titre affectant l’un d’entre eux.

| Durée séparant la date de l’arbitrage trimestriel de la date de mise en service de la rente | Support 1 | Support 2 | Support 3 | Support 4 | Support 5 | Support 6 |

|---|---|---|---|---|---|---|

| Moins de 2 ans | Federal Multi Patrimoine (FR0011070358) 20 % |

EDR Europe Convertibles A (FR0010204552) 20 % |

Carmignac Patrimoine A (FR0010135103) 20 % |

Tocqueville Dividende (C) (FR0010546929) 20 % |

Fonds en euros 20 % |

|

| Entre 2 et 5 ans | Federal Croissance P (FR0000987703) 20 % |

EDR Europe Convertibles A (FR0010204552) 20 % |

Carmignac Profil Réactif 50 (FR0010149203) 20 % |

Échiquier Value (FR0011360700) 20 % |

Tocqueville Megatrends C (FR0010546945) 20 % |

|

| Entre 5 et 10 ans | Federal Conviction ISR EUR (FR0000994378) 20 % |

EDR Tricolore Rendement C (FR0010588343) 20 % |

Carmignac Profil Réactif 75 (C) (FR0010148999) 20 % |

Échiquier Major (FR0010321828) 20 % |

Tocqueville Value Europe P (FR0010547067) 20 % |

|

| Entre 10 et 20 ans | Federal APAL P (FR0000987950) 20 % |

EDR Asia Leaders C (FR0011102110) 20 % |

Carmignac Profil Réactif 100 (FR0010149211) 20 % |

Échiquier Major (FR0010321828) 20 % |

Tocqueville Odyssée (C) (FR0010546960) 20 % |

|

| Plus de 20 ans | Federal Indiciel US P (FR0000988057) 20 % |

EDR India A (FR0010479931) 20 % |

Carmignac Investissement A (FR0010148981) 20 % |

Échiquier Agenor (FR0010321810) 20 % |

Tocqueville Value Amérique P (FR0010547059) 20 % |

Les versements et arbitrages

| Montants minimums | Minimum par support | |

| Montant minimum pour souscrire | M Perp est accessible dès 45 € | |

| Minimum de versement sur le contrat | 45 € | - |

| Pour les versements programmés | 30 € par mois 90 € par trimestre 180 € par semestre 360 € par an |

- |

| Pour les arbitrages | 30 € | - |

Dates de valeur

- Versement initial en ligne : au plus tard le 2ème jour ouvré suivant la date de réception de la demande par Suravenir, sous réserve de la réception de l’ensemble des pièces justificatives et de l’encaissement effectif des fonds.

- Versements libres en ligne : au plus tard le 2ème jour ouvré suivant la date de réception de la demande par Suravenir, sous réserve de la réception de l’ensemble des pièces justificatives et de l’encaissement effectif des fonds.

- Arbitrages en ligne : les arbitrages effectués les jours ouvrés avant 20 heures et le samedi avant 19 heures prennent effet le 1er jour ouvré suivant la date de réception de la demande par Suravenir, sous réserve de la réception de l’ensemble des pièces justificatives.

Descriptif complet (courrier, cas particuliers) en rubrique 6, pages 10 et 11 de la Notice.

Modalités de sortie

Cas exceptionnels de déblocage anticipé :

- Cessation d’activité suite à un jugement de liquidation judiciaire pour les travailleurs indépendants, ou toute situation justifiant ce rachat selon le président du tribunal de commerce auprès duquel est instituée une procédure de conciliation.

- Expiration des droits aux allocations d’assurance chômage prévues par le Code du travail en cas de licenciement, ou le fait pour un assuré qui a exercé des fonctions d’administrateur, de membre du directoire ou de membre de conseil de surveillance, et n’a pas liquidé sa pension dans un régime obligatoire d’assurance vieillesse, de ne pas être titulaire d’un contrat de travail ou d’un mandat social depuis 2 ans au moins, à compter du non renouvellement de son mandat social ou de sa révocation.

- Invalidité correspondant au classement dans les deuxième ou troisième catégories du Code de la Sécurité sociale.

- Décès du conjoint ou du partenaire lié par un pacte civil de solidarité.

- Situation de surendettement, sur demande adressée à l’assureur, soit par le président de la commission de surendettement des particuliers, soit par le juge lorsque le déblocage des droits individuels résultant de ces contrats paraît nécessaire à l’apurement du passif de l’intéressé.

Au terme du contrat :

- Conversion en rente viagère classique : montant déterminé notamment en fonction de la valeur du plan, de l'âge de l'adhérent, de la table de mortalité des rentiers en vigueur à la date d'effet de la rente.

- Conversion en rente viagère classique + capital (20 % maximum de la valeur du plan).

- Conversion en capital (100 %) en cas d'acquisition d'une résidence principale en accession à la première propriété ou en cas de rente annuelle inférieure à 480 euros.

- Options de rente :

- Réversion de la rente : dans ce cas, au décès de l’adhérent, le paiement de la rente se poursuit à vie au profit d’un bénéficiaire désigné selon son choix, à hauteur d’un pourcentage, compris entre 1 % et 100 %, du montant de la rente atteint à cette date. Le paiement de la rente prend fin au décès de ce bénéficiaire.

- Annuités garanties : dans ce cas, Suravenir s’engage à verser cette rente à l’adhérent, puis à (aux) bénéficiaire(s) qu’il aura définitivement et irrévocablement désigné(s) en cas de décès, pendant une durée minimum qui lui est proposée lors de sa demande de conversion. S’il est vivant au terme de cette durée, le versement de la rente se poursuit jusqu’à son décès, sans autre bénéficiaire d’annuités garanties, ni de réversion possible.

- Rentes par paliers croissants (à compter du 01/01/2016) : l’adhérent a le choix entre deux schémas de progressivité des paliers :

• Schéma 1

- Un premier palier de 5 ou 10 ans pendant lequel l’adhérent perçoit 100 % de la rente.

- Au l’issue du premier palier, l’adhérent perçoit 200 % de la rente.

Ou

• Schéma 2

- Un premier palier de 5 ou 10 ans pendant lequel l’adhérent perçoit 100 % de la rente.

- Un deuxième palier, d’une durée identique au premier palier, pendant lequel l’adhérent perçoit 125 % de la rente.

- À l’issue de ces deux paliers, l’adhérent perçoit 150 % de la rente.

- Rentes par paliers décroissants (à compter du 01/01/2016) : l’adhérent a le choix entre deux schémas de dégressivité de ses paliers :

• Schéma 1

- Un premier palier de 5 ou 10 ans pendant lequel l’adhérent perçoit 100 % de la rente.

- À l’issue du premier palier, l’adhérent perçoit 50 % de la rente.

Ou

• Schéma 2

- Un premier palier de 5 ou 10 ans pendant lequel l’adhérent perçoit 100 % de la rente.

- Un deuxième palier, d’une durée identique au premier palier, pendant lequel l’adhérent perçoit 75 % de la rente.

- À l’issue de ces deux paliers, l’adhérent perçoit 50 % de la rente.

Options d'arbitrages programmés

Ces options peuvent être positionnées sur le contrat à l’adhésion ou en cours de vie du contrat, dans le cadre de la gestion libre, si vous avez renoncé à la sécurisation progressive du capital. Elles ne sont pas compatibles entre elles.

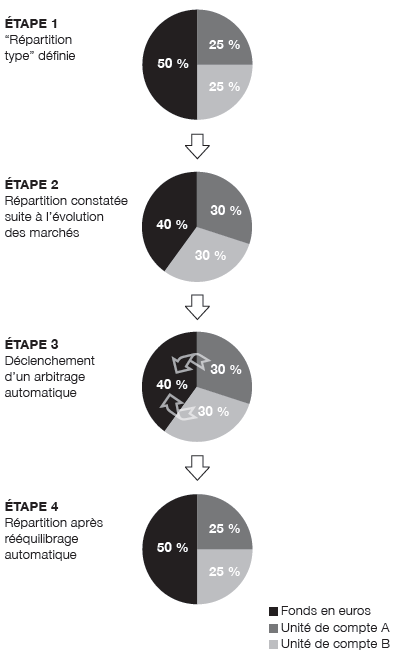

- Rééquilibrage automatique :

Selon les fluctuations du marché pouvant provoquer des hausses ou des baisses de valorisation de certains supports d’investissement, la répartition du contrat évolue.

L’option de rééquilibrage automatique vous permet de définir une « répartition type » des supports d’investissement de votre contrat et, à périodes fixes, d’arbitrer automatiquement, entre eux, les supports sélectionnés dans le cadre de l’option afin de maintenir cette « répartition type ».

Afin de respecter votre “répartition type” entre les supports d’investissement (2 minimum), l’option permet d’arbitrer automatiquement à périodes fixes (mensuelle, trimestrielle, semestrielle ou annuelle). Chaque arbitrage de rééquilibrage automatique est réalisé le 20 du mois de chaque fin de période.

Exemple :

Si vous optez pour la mise en place de l’option en parallèle des versements programmés sur votre contrat, la date des versements programmés doit être positionnée le 1er ou le 8 du mois. Sinon, la date des versements programmés est à modifier.

En cas d’arbitrage sur votre contrat doté de l’option de rééquilibrage automatique, l’option sera automatiquement arrêtée pour permettre l’opération souhaitée. L’option de rééquilibrage automatique ne sera pas remise en place par défaut. Pour remettre en place l’option à l’issue de l’opération d’arbitrage, vous devrez compléter la demande de mise en place de l’option sur le bulletin de rééquilibrage automatique.

En cas de fermeture d’un support présent dans la “répartition type” entraînant un transfert des encours vers le fonds en euros, l’option de rééquilibrage automatique sera automatiquement arrêtée.

Nous attirons votre attention sur le fait qu’en cas de distribution d’un support, l’option de rééquilibrage automatique est susceptible de se déclencher automatiquement.

- Investissement progressif :

Cette option vous permet d’orienter progressivement tout ou partie de votre capital d’un ou deux support(s) de départ éligible(s) à cette option vers des supports d’arrivée de votre choix éligible(s) à cette option, en réalisant des arbitrages programmés mensuels, trimestriels, semestriels ou annuels, dès lors que la somme de la valeur atteinte sur chacun des fonds choisis est au moins égale à 5 000 euros.

Vous choisissez le nombre d’arbitrages, consécutifs, leur périodicité (mensuelle, trimestrielle, semestrielle, annuelle) et le montant à investir progressivement. Le montant de chaque arbitrage résulte du montant du capital que vous souhaitiez investir progressivement et du nombre d’arbitrages.

Ne seront pas prises en compte par l’option, les sommes investies sur le(s) support(s) de départ après la mise en place de l’option.

Si vous optez pour plusieurs supports d’arrivée, le montant arbitré sera réparti selon des proportions librement déterminées par vos soins et, par défaut, à parts égales.

- Sécurisation des plus-values :

Cette option vous permet de sécuriser les plus-values en cas de hausse de la valeur du(des) support(s) de départ sélectionné(s).

Si le capital net investi sur le(s) support(s) de départ éligible(s) à cette option choisi(s) réalise une plus-value fixée par vos soins, la plus-value constatée est alors transférée sur un ou deux support(s) d’arrivée éligible(s) à cette option. La plus-value fixée doit être au minimum de 5 % du capital net investi.

Le capital net investi servant de référence prend en considération les mouvements intervenus sur les supports d’investissement (versements, arbitrages) depuis la mise en place de l’option sécurisation des plus-values. La plus-value s’entend de la différence

entre le montant du capital géré sur le support concerné au jour de la constatation et le capital net investi sur ce même support depuis la mise en place de l’option.

La plus-value est calculée quotidiennement, à compter de la mise en place de l’option. L’ordre d’arbitrer sera donné le jour ouvré ou de cotation qui suit la valorisation ayant constaté la plus-value déclenchant le transfert.

Le seuil de déclenchement de l’arbitrage automatique est choisi support par support. Tout versement effectué sur un nouveau support d’investissement ne sera pas concerné par cette option.

Nous attirons votre attention sur le fait qu’en cas de distribution d’un support, l’option sécurisation des plus-values est susceptible de se déclencher automatiquement.

- Stop-loss relatif :

Cette option vous permet de limiter les pertes causées par une baisse de la valeur du(des) support(s) de départ sélectionné(s).

Après constatation d’une moins-value sur le(s) support(s) de départ éligible(s) à cette option choisi(s) par vos soins, la totalité du capital net investi sur ce(s) support(s) est alors transférée sur un ou deux support(s) d’arrivée éligible(s) à cette option. La moins-value fixée doit être de minimum 5 %.

La moins-value s’entend de la différence entre le montant du capital géré sur le support concerné au jour de la constatation et la plus haute valeur atteinte par le capital net investi sur ce même support depuis la mise en place de l’option. Le capital net investi prend en considération les mouvements intervenus sur les supports d’investissement (versements, arbitrages) depuis la mise en place de l’option.

La moins-value est calculée quotidiennement, à compter de la mise en place de l’option. L’ordre d’arbitrer sera donné le jour ouvré qui suit la valorisation ayant constaté la moins-value déclenchant le transfert.

Le seuil de déclenchement de l’arbitrage automatique est choisi support par support. Une fois l’arbitrage réalisé pour un support,

l’option est interrompue pour ce support. Les versements postérieurs à l’arbitrage sur alerte à seuil évolutif ne seront pas concernés par l’option.

Si le désinvestissement de la totalité du capital investi sur un support choisi pour le stop loss relatif intervient suite à une action de l’adhérent sur le contrat (arbitrage), l’option est maintenue.

Les versements postérieurs à cette action sur le support considéré seront concernés par l’option.

- Dynamisation des plus-values :

Une fois que la plus-value du fonds en euros correspondant à la revalorisation est attribuée, vous pouvez l’arbitrer automatiquement vers les supports de votre choix éligibles à cette option.

En cas de pluralité de supports d’arrivée éligibles en dynamisation, le capital arbitré sera réparti selon les proportions librement déterminées par vos soins et, par défaut, à parts égales.

Votre demande doit parvenir à Suravenir avant le 31 décembre pour pouvoir dynamiser les plus-values de l’année.

Avantages/Inconvénients

| AVANTAGES | INCONVENIENTS |

|

• Une fiscalité avantageuse : les primes versées sont déductibles, au titre de l’impôt sur le revenu, du revenu net global dans la limite d’un plafond annuel (hors plafonnement des niches fiscales. Économie d’impôt allant jusqu’à 45% des sommes versées en fonction de votre Taux Marginal d’Imposition(2). • Exonération d’ISF durant la phase d’épargne (à l’exception des primes versées après 70 ans) et au dénouement (si l’adhésion a fait l’objet de versements régulièrement échelonnés dans leur montant et leur périodicité et ce pendant une durée d’au moins 15 ans). • Exonération de prélèvements sociaux durant la phase d’épargne. • Accessible à tous : 45 € minimum de versement initial et versements libres. • Une épargne constituée à votre rythme grâce aux versements programmés : minimum 30 €/ mois, 90 €/trimestre, 180 €/semestre, 360 €/an. • Aucun plafond de dépôt. • Une offre financière complète (fonds en euros, 81 OPCVM, SCPI, SCI). • Deux modes de gestion (libre ou pilotée) avec la possibilité d’une sécurisation progressive du capital. • 5 options d’arbitrages programmés. • La garantie de bénéficier d’un complément de retraite à vie (rente viagère réversible ou non). • Sortie possible en capital à hauteur de 20 % lors du départ en retraite ou à 100 % si acquisition (construction incluse) de la résidence principale en primo-accession. • Un PERP est transférable vers un autre PERP. |

• Épargne indisponible avant l'âge légal de départ à la retraite sauf les 5 cas exceptionnels de déblocage anticipé (cessation d’activité non salariée suite à liquidation judiciaire, fin de droit aux allocations chômage suite à licenciement, invalidité de 2ème ou 3ème catégorie, décès du conjoint ou du partenaire lié par un PACS, situation de surendettement). • Au dénouement, sortie en rente viagère obligatoire pour au minimum 80 % de l’épargne constituée. • Rentes imposables à l’IR au titre des pensions et retraites après abattement de 10 % et soumises aux prélèvements sociaux en tant que revenus de remplacement, soit 7.4 % au total. • Contrairement à son nom, le PERP n’est pas un produit « populaire » parce que tous les contribuables ne sont pas égaux en matière de gain fiscal. Les contribuables assujettis aux tranches d’imposition les plus élevées sont ceux qui bénéficient le plus efficacement du dispositif. • En pratique, le PERP est conseillé pour les contribuables ayant un Taux Marginal d'Imposition élevé (30 %, 41 % ou 45 %). |

*Dans les conditions et limites fixées par la réglementation fiscale en vigueur.

**En fonction de votre Taux Marginal d’Imposition (TMI). L'économie d'impôt dépend de votre Taux Marginal d’Imposition, plus votre TMI est élevé, plus l'avantage fiscal est significatif.

Le fonds en euros Perp, avec un rendement de 1,40 %(1) net en 2021.

Objectif de gestion : Le fonds en euros vise au travers de son allocation d'actifs majoritairement obligataires, à privilégier la sécurité tout en cherchant à profiter des opportunités en allouant jusqu'à 30 % de son encours total à la diversification.

Rendements du fonds en euros Perp :

| 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 | 2019 | 2020 | 2021 |

| 3 % (1) | 3 % (1) | 3 % (1) | 3 % (1) | 2,70 % (1) | 2,40 % (1) | 2,40 % (1) | 2,00 % (1) | 1,60 % (1) | 1,40 % (1) |

A noter : tout versement supérieur ou égal à 500 000 euros doit être investi à 30 % minimum en Unités de compte, lesquelles comportent un risque de perte en capital et sont soumises aux fluctuations des marchés financiers à la hausse comme à la baisse.

L'ensemble des fonds du contrat

Contrairement aux fonds en euros à capital garanti (brut de frais de gestion), les Unités de Compte (SICAV, FCP, SCPI, SCI, OPCI, EMTN, Trackers, Titres Vifs, FCPR…) ainsi que les supports en parts de provision de diversification ne garantissent pas le capital versé et sont soumis aux fluctuations des marchés financiers et immobiliers à la hausse comme à la baisse. L’assureur s’engage sur le nombre d’Unités de Compte ainsi que sur les parts de provision de diversification et non sur leur valeur qu’il ne garantit pas. Les performances passées ne préjugent pas des performances futures et ne sont pas constantes dans le temps. Par conséquent nous vous recommandons de prendre connaissance des documents réglementaires (prospectus, DICI, DIS…) avant toute décision d’investissement.

Certains supports (notamment SCPI, SCI, OPCI, ETF, actions) présentent des frais spécifiques dans le cadre de votre contrat. Il sont précisés dans les avenants, annexes particulières ou conditions générales de votre contrat.

Les documents

(1) Taux de revalorisation du fonds en euros Perp au sein du contrat M Perp, net de frais annuels de gestion, hors prélèvements fiscaux et sociaux. Les rendements passés ne préjugent pas des rendements futurs.

(2) L'économie d'impôt dépend de votre Taux Marginal d’Imposition (plus votre TMI est élevé, plus l'avantage fiscal est significatif). Dans les conditions et limites fixées par la réglementation fiscale en vigueur.

M Perp anciennement dénommé M Retraite Perp est un Plan d’Epargne Retraite Populaire de type multisupport. Il est géré par Suravenir. Société Anonyme à directoire et conseil de surveillance au capital entièrement libéré de 1 045 000 000 euros. Société mixte régie par le code des assurances SIREN 330 033 127 RCS BREST. Siège social : 232, rue Général Paulet BP 103 – 29 802 BREST CEDEX 9. Société soumise au contrôle de l'Autorité de Contrôle Prudentiel et de Résolution (ACPR) (4 Place de Budapest - CS 92459 - 75436 PARIS CEDEX 9).

Il est distribué par MeilleurPlacement SAS, Société par Actions Simplifiée au capital de 100 000 euros, enregistrée au RCS de Rennes sous le n° 494162233, immatriculé à l’Orias sous le n° 07 031 613 en qualité de Courtier et Mandataire d’intermédiaire en Opérations de banque et services de paiement, Courtier en assurance et Conseiller en Investissements Financiers (adhérent CNCIF n° D011939). Siège social : 18 rue Baudrairie - 35000 Rennes.

Information publicitaire dépourvue de valeur contractuelle.