La chute des taux des obligations d’État a provoqué une baisse importante du rendement des fonds en euros des assurances-vie, qui devrait passer en moyenne sous les 2%* en 2016. Et si 2% reste un rendement intéressant par rapport au livret A et autres placements monétaires, les épargnants qui ne veulent pas que la performance de leur contrat baisse, doivent envisager une diversification vers d’autres supports

Qu’est qu’une unité de compte ?

La plupart des contrats d'assurance-vie sont dits « multisupports », c'est à dire qu'ils proposent aux assurés d'investir au sein de leur contrat non seulement dans le fonds en euros, mais aussi, s'ils le souhaitent, sur d'autres supports, appelés unités de compte (UC). Il s'agit principalement d'OPCVM, c'est à dire de fonds de sociétés de gestion (Filiales de banques type Amundi ou maisons indépendantes telles que Carmignac) qui investissent sur les marchés financiers.

La plupart des sociétés de gestion détiennent plusieurs fonds d'investissement correspondant chacun à un type de placement. On retrouve donc, dans la plupart des sociétés de gestion, plusieurs OPCVM qui vont être uniquement investis en actions, classifiés selon leur univers d'investissement (France, Europe, Asie, Monde…), mais aussi des fonds investis en obligations ou en produits de taux. Il y a également des fonds qui investissent indifféremment sur différents actifs en fonction des opportunités. On les appelle les fonds «diversifiés » ou « patrimoniaux ». Ils poursuivent un objectif commun : protéger** l'épargne du souscripteur, en tentant, en même temps, de capturer une partie du potentiel de hausse des marchés. Leur portefeuille est constitué d'un mélange d'actions, d'obligations, de cash, de fonds monétaires ou d'autres fonds...

>> Obtenez une information détaillée sur notre sélection des meilleurs fonds diversifiés

Les supports en unités de compte n’offrent aucune garantie en capital. Mais alors pourquoi investir sur ce type de supports? Parce qu’on peut espérer une rentabilité moyenne supérieure à celui des fonds en euros qui eux sont garantis en capital. En contrepartie d’un rendement supérieur, vous devrez cependant accepter les fluctuations de marché à court terme.

Si votre horizon de placement et votre profil de risque le permettent, les unités de compte ont pour but de doper la performance de votre contrat sur la durée. Ces supports permettent ainsi d'investir dans un grand nombre de titres financiers (actions, obligations, titres de créances, etc.) en France et à l'international. L’avantage de ce type de placement c’est qu'il permet de se constituer un portefeuille diversifié.

Et pour ceux qui font le choix de la diversification, nous avons conçu un contrat multisupport qui propose plus de 660 unités de compte ! De quoi investir dans toutes les classes d’actifs, qu’elles soient géographiques, sectorielles. Ainsi vous profitez de l’expertise de prestigieuses sociétés de gestion indépendantes et reconnues, et surtout qui ont fait leur preuve par le passé.

>> Je reçois une information détaillée sur le multisupport MonFinancier Retraite Vie et ses 660 unités de compte.

Faire face à l’érosion des rendements des fonds en euros

Placement préféré des français, l'assurance vie répond à la plupart des objectifs patrimoniaux (faire fructifier un capital, préparer sa retraite, préparer sa succession, etc...) notamment grâce à son attrait fiscal, mais aussi parce qu'il y a au sein de cette enveloppe un produit à la fois garanti et performant : le fonds en euros, bien plus rentable que les autres placements sécuritaires.

Mais alors que les meilleurs fonds en euros rapportaient encore plus de 5%* il y a 3-4 ans, la baisse des taux des emprunts d'États a fait chuter les rendements de ces fonds, si bien que la performance moyenne sur 2016 des fonds en euros devrait passer sous les 2%*, contre 2,30%* en 2015 selon la Fédération Française des sociétés d'assurances (FFSA). Et même si certains fonds euros ont rapporté plus de 2,50%*, voire plus de 3%* pour les meilleurs, un épargnant qui veut espérer maintenir la performance de son contrat au-dessus des 5% annuels, voire plus, va devoir étudier une diversification partielle de son épargne vers des supports proposant un couple rendement / risque attractif. Les pistes sont nombreuses, et correspondent à divers profils de risques.

Ne manquez pas notre journée portes ouvertes « fonds euros et pistes de diversification face à l’érosion des rendements », le 25 janvier à notre agence parisienne (8ème) : Venez assister à une présentation sur le palmarès des fonds euros et les pistes d'investissement en complément du fonds en euros, et bénéficiez d'un rendez-vous privé avec un conseiller en gestion de patrimoine.

Assurance-vie et unités de compte : Le combo gagnant

Pourquoi l’assurance-vie est le cadre privilégié pour investir en OPCVM ? Parce que vous bénéficiez non seulement de tous les avantages d'un placement sur un fonds, avec en plus, un intérêt supplémentaire : la fiscalité avantageuse de l’assurance-vie.

L'assurance-vie a beaucoup d'avantages, le plus connu étant peut-être l'avantage fiscal sur les gains. Ainsi, lorsque vous faites un rachat partiel sur votre contrat, les gains constitués dans ce rachat sont imposés à l'impôt sur le revenu ou subissent un prélèvement forfaitaire libératoire. Et si le contrat a plus de 8 ans, ce taux tombe à 7,5 % après un abattement annuel de 4600 euros pour un célibataire ou de 9200 euros pour un couple marié ou pacsé. Pour résumer, si votre contrat a plus de 8 ans, l'avantage fiscal s'appliquera sur tous vos retraits, même si vos versements ont été faits il y a quelques mois ou quelques semaines.

En clair, avoir un contrat d'assurance-vie de plus de 8 ans est une vraie niche fiscale. Par ailleurs, c’est aussi un excellent moyen de préparer sa succession. A titre d'exemple, si vous investissez avant vos 70 ans, vous pouvez faire bénéficier vos proches d'un capital net d'impôt jusqu'à 152.500€. Et après 70 ans, vous pouvez transmettre encore 30.500€ sans imposition.

Ces avantages sont communs à tous les contrats d’assurance-vie. Mais chez MonFinancier nous avons fait de la tarification ultra compétitive le fer de lance de notre identité.

Ainsi, en ouvrant un contrat MonFinancier, vous ne payez pas de de frais d’entrée, ni de sortie. Il n’y a pas non plus de frais de dossier, et last but not least, tous les arbitrages sont gratuits ! A partir de 25 euros seulement, vous pouvez donc franchir le cap de la diversification en confiant la gestion de votre épargne à des sociétés de gestion prestigieuses. Il ne vous reste plus qu'à choisir parmi les 660 unités de compte accessibles sur notre contrat.

>> Je reçois une information détaillée sur le multisupport MonFinancier Retraite Vie et ses 660 unités de compte.

Quelles unités de compte choisir ?

Les meilleurs contrats d’assurance vie offrent un large panel d’OPCVM sur lesquels investir : 100, 200, voire plus de 500 fonds pour les meilleurs contrats. Et pour choisir un OPCVM, vous devez choisir la société de gestion (Filiales de banques type Amundi ou maisons indépendantes telle que Carmignac), puis le type d’actifs (actions, obligations, mixtes,…) ou encore la zone géographique (France, Europe, Asie, Monde…). Autant dire mission quasi impossible pour un non initié.

C’est pourquoi MonFinancier a conçu pour vous une solution clé en main, la gestion profilée MF Etoilée, qui vous propose différentes allocations d'actifs en fonction de votre degré d’aversion au risque.

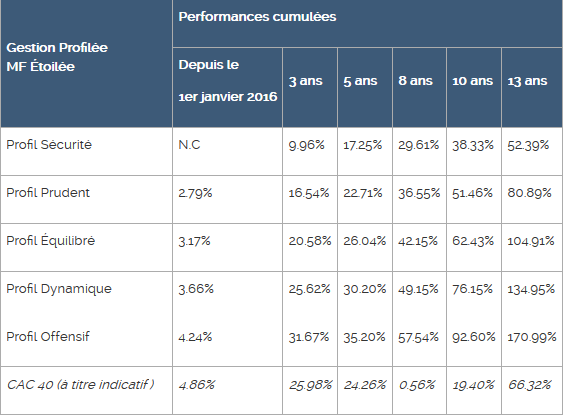

4 formules d'investissement adaptées à votre sensibilité au risque sont proposées, de la formule « prudente » avec 75% en fonds en euros à la formule offensif à 100% en unités de compte, en passant par une formule « équilibré » et une formule « dynamique ». C’est vous qui définissez le niveau de risque que vous vous prendre ! Partant du principe que personne ne détient le monopole de l'excellence, il nous a semblé indispensable de sélectionner plusieurs sociétés de gestion, ayant démontré toute leur expertise sur la durée. Les petites et moyennes actions françaises avec le fonds Oddo Avenir géré par Oddo Meriten Asset Management, les grandes capitalisations européennes "sous-évaluées" avec le fonds Franklin Mutual European géré par Franklin Templeton Investment Funds, les actions internationales avec le fonds Carmignac Investissement géré par Carmignac Gestion et enfin les actions des pays émergents avec le fonds Magellan géré par Comgest. Retrouvez-ci dessous les performances passées des différents profils de gestion de MF Étoilée :

Performances cumulées sur 3, 5, 8, 10 et 13 arrêtées au 31/12/2015. Performances depuis le 1er janvier 2016 arrêtées au 30/12/2016. Sachant que la performance 2016 du fonds en euros Suravenir Opportunités ne sera connue que fin janvier 2017, l’hypothèse de rendement prise en compte pour le fonds en euros est basée sur le rendement moyen des fonds en euros en 2015 (2.30 %).

>> Je souhaite en savoir plus sur la gestion profilée MF Etoilée.

Communication non contractuelle à caractère publicitaire

*Taux net de frais annuels de gestion, hors prélèvements sociaux et fiscaux. Les performances passées ne préjugent pas des performances futures et ne sont pas constantes dans le temps.

* *Les investissements en unités de compte présentent un risque de perte en capital, doivent s’envisager dans une optique long terme et porter sur une petite partie d’un patrimoine global. Contrairement au fonds en euros, la valeur de ces unités de compte, qui reflète la valeur d’actifs sous-jacents, n’est pas garantie mais est sujette à des fluctuations à la hausse ou à la baisse dépendant en particulier de l’évolution des marchés financiers. Les performances passées ne préjugent pas des performances futures et ne sont pas constantes dans le temps.

***Source Fund Explorer. Evolution entre le 04/01/2016 et le 02/01/2017, hors fiscalité. Les performances passées ne ne préjugent pas des performances futures.Les investissements en unités de compte présentent un risque de perte en capital