Recevez plus de contenus utiles et explicatifs sur l'épargne et le patrimoine en vous inscrivant à la newsletter MeilleurPlacement.

Gratuit et sans engagement. Garanti sans spam.

On a beau être aimé, on peut être victime de préjugés. Dans l’univers des placements, on peut même dire que plus on est aimé, plus on est victime d’aprioris : les deux placements préférés des Français, l’assurance-vie et l’immobilier (notamment à crédit) font en effet l’objet de nombreuses idées reçues de la part des investisseurs. Des partis pris qui empêchent les épargnants de faire les bons choix pour leur épargne.

C’est sans douter l’idée reçue la plus répandue sur les placements. Les épargnants croient en effet que les sommes placées sur l’assurance-vie sont bloquées pour 8 ans voire jusqu’au décès. C’est totalement faux. Les sommes investies dans l'assurance-vie sont toujours disponibles. Vous pouvez faire un retrait, partiel ou total, à n'importe quel moment, et récupérer vos fonds en quelques jours.

Vous pensiez que l'assurance-vie était bloquée 8 ans ? Les huit années, c’est pour bénéficier d’une fiscalité plus douce et notamment d'un abattement annuel de 4600 euros pour un célibataire ou de 9200 euros pour un couple marié ou pacsé, qui s'appliquent sur la part de gains retirés. Mais avant 8 ans, la fiscalité de l'assurance-vie n'est pas confiscatoire : c'est la flat tax (30%) qui s'applique, la même que celle de le plupart des placements non exonérés (PEL, comptes à terme, livrets non reglementés, etc.).

>>Je reçois une information complète sur l'assurance-vie by MeilleurPlacement

On peut comprendre… Assurance vie et jeune, il y a quelque chose qui coince. Rien que le terme peut évoquer quelque chose de poussiéreux et de peu dynamique.

Pourtant l’assurance-vie est particulièrement intéressant pour les jeunes. Car quand on est jeune, le temps est notre allié. On peut donc prendre un peu plus de risques en choisissant un contrat en unités de comptes (actions, obligations…) plus rémunérateur mais plus risqué, plutôt qu’un contrat en fonds euros, au capital garanti mais avec un taux de rendement plus faible. Le risque lié à ces placements va être lissé avec le temps. D’où l’utilité de souscrire le plus tôt possible avec un horizon de placement aussi lointain que possible.

A titre d’exemple, 70 euros par mois versés dans un contrat d'assurance vie en optant pour une allocation équlibrée (investie partiellement en unités de compte*) rapportant 5% par an pendant 10 ans, vous permettront d'espérer constituer un capital d'environ 10 000 euros. De quoi s'acheter une belle voiture, financer un mariage ou encore avoir un apport pour l'achat d'un premier bien immobilier.

>>Je reçois une information complète sur l'assurance-vie by MeilleurPlacement

L’assurance-vie est attractive à long terme. Mais même pour un placement de court terme, l’enveloppe propose de nombreux atouts. Il est possible de récupérer à tout moment tout ou partie des sommes placées sur un contrat d’assurance-vie. Et même à court terme, l'imposition des gains d'un contrat d'assurance-vie peut être douce : seuls les retraits sont imposés (et uniquement la partie gain du retrait), au choix au barème de l'impôt sur le revenu ou à un prélèvement forfaitaire libératoire (12,8 % d’IR et 17,2 % de prélèvement sociaux pour tout retrait avant 8 ans.).

Selon la Fédération Française des Assureurs (FFA), le rendement moyen des fonds en euros des contrats d'assurance vie est resté stable en 2020 à 1,3%**. Même sans les avantages fiscaux à 8 ans, et si on paye la flat tax de 30 %, on se retrouve avec un rendement net de 0,91%, donc supérieur à ce qu'on obtient sur tous les livrets réglementés.

En pratique, la fiscalité est rarement aussi élevée. Certes, vous avez toujours les prélèvements sociaux de 17,2 % (sauf non-résidents), mais l'IR n'est prélevé qu'au moment des rachats.

Si vous ne faites pas de rachat, vous ne payez donc pas d'IR. Certes, vous finirez par faire un rachat (quoique...) et donc payer de la fiscalité au moment du rachat mais en attendant, l'épargne accumulée continue de produire des intérêts.

Si vous faites un rachat, seule la part de gains comprise dans le rachat est imposée. Cette part de gains est souvent marginale par rapport à la part de versements. Au bout de 8 ans, les gains pris en compte dans les retraits bénéficient avant impôt d'un abattement de 4600 euros pour un célibataire ou de 9200 euros pour un couple. En pratique, une grande partie des intérêts produits par le fonds en euros sera donc exonérée d'IR.

>>Je reçois une information complète sur l'assurance-vie by MeilleurPlacement

L'assurance-vie, au-delà d'être un placement adapté pour faire fructifier un capital et préparer sa retraite, est aussi un outil idéal pour préparer sa succession. Grâce à la clause bénéficiaire, vous désignez librement le ou les bénéficiaires du capital placé sur le contrat. Vous pouvez donc avantager qui vous souhaitez, aux dépens d'autres héritiers (sans toutefois exagérer et déshériter un enfant). Il est conseillé aux investisseurs particuliers de faire le plein d'assurance-vie avant 70 ans, pour profiter pleinement de l'abattement, de 152 500 euros par bénéficiaire sur les droits de succession. Au-delà les sommes sont taxées au taux de 20 %.

Une fois que vous avez profité au maximum de l'abattement de 152 500 euros par bénéficiaire, il n'y a plus d'intérêt successoral à verser dans une assurance vie...jusqu'à 70 ans. Car une fois passé 70 ans, vous ne bénéficiez plus de l'abattement de 152 500 euros, mais vous bénéficiez d'un nouvel abattement à hauteur de 30 500 euros par assuré tous contrats confondus Par ailleurs, pour les versements après 70 ans, seules les primes versées sont soumises aux droits de succession. Les gains, quels que soient leurs montants, sont exonérés.

Une nouvelle carotte successorale bienvenue d'autant plus qu'elles sont très rares passé 70 ans. Livret, PEA, immobilier, etc. Aucun autre placement n'offre d'abattement sur la succession après 70 ans. À bon entendeur....

>>Je reçois une information complète sur l'assurance-vie by MeilleurPlacement

Communication non contractuelle à caractère publicitaire

* Les investissements en unités de compte présentent un risque de perte en capital, doivent s’envisager dans une optique long terme et porter sur une petite partie d’un patrimoine global. Contrairement au fonds en euros, la valeur de ces unités de compte, qui reflète la valeur d’actifs sous-jacents, n’est pas garantie mais est sujette à des fluctuations à la hausse ou à la baisse dépendant en particulier de l’évolution des marchés financiers. Les performances passées ne préjugent pas des performances futures et ne sont pas constantes dans le temps.

**Taux net de frais annuels de gestion, hors prélèvements sociaux et fiscaux. Les performances passées ne préjugent pas des performances futures et ne sont pas constantes dans le temps.

Les Français ont une relation très particulière avec la pierre. Selon l'Insee, près des deux tiers des ménages détiennent un bien immobilier, soit pour y vivre, soit pour construire un patrimoine et sécuriser son avenir. Et pour financer cet investissement, vous pensez immédiatement à passer par la case crédit. L'emprunt sera remboursé par les loyers que prévoyez de percevoir...

Pour obtenir le financement, il faudra montrer patte blanche à votre banquier et avec un bel apport si possible. En théorie... Dans la pratique, il est possible d'obtenir un prêt à 100%, voire à 110% pour prendre en charge les dépenses annexes (frais d'agence, frais d'achat etc.).

Il faudra, par contre, bien défendre son dossier auprès de l'établissement bancaire. Les personnes souhaitant se lancer dans l'investissement locatif ont toutefois des arguments de poids à présenter : financer un projet d'investissement locatif à crédit permet de s'endetter pour mieux s'enrichir et de minorer voire gommer la fiscalité pesant sur les recettes locatives.

A notrer que les banques sont généralement moins regardantes sur l'apport lorsqu'il s'agit d'un investissement en parts de SCPI. En effet, ces parts sont facilement revendables, ce qui permet à la banque de s'assurer de pouvoir se rembourser sur la vente des parts en cas de problème avec l'emprunteur.

nvestir à crédit en SCPI sans souci ? Le CFCAL - Crédit Foncier et Communal d'Alsace et de Lorraine - propose une solution d'investissement en SCPI à crédit particulièrement attractive, avec un taux compétitif, une condition d'âge peu restrictive et la possibilité de financer de très nombreuses SCPI à crédit, notamment des SCPI étrangères

• Conditions d'âge peu restrictives : possibilité d'emprunter jusqu'à l'âge de 85 ans en fin de prêt.

• Assurance facultative.

• Durée d'emprunt large de 6 ans à 25 ans.

• Taux compétitif : 2,40 % jusqu'à 15 ans et 2,75 % de 16 à 25 ans !

• Large choix de SCPI : notamment plusieurs SCPI majoritairement investies hors de France, dont Pierval Santé, 1er de notre palmarès. Investir en SCPI étrangères permet de diversifier ses investissements et de bénéficier d'avantages fiscaux

• Aucuns frais de dossier ni autres frais supplémentaires.

• Pas de domiciliation bancaire.

• Sans apport et avec un effort d'épargne mensuel débutant à 22 euros*** (hors fiscalité hors assurance), pour un financement de 50 000 euros sur 25 ans de parts de SCPI Pierval Santé.

A titre d'exemple, pour un effort d'épargne mensuel de 100 euros*** ((hors fiscalité hors assurance), l'épargnant pourra emprunter 250 000 € (mensualité 1153 €, revenus mensuel brut 1052 €).

Pour accéder à cette offre, il faut détenir un patrimoine immobilier physique (RP, RS, RL, LMNP gérés, hors SCPI, parking, grange, …) en métropole (hors Corse et Dom Tom). Cette offre n'est pas accessible pour les non-résidents, les indépendants, et les chefs d'entreprise, mais ouverte aux professions libérales.

Le taux obtenu est souvent la seule chose que les emprunteurs regardent quand ils négocient leur crédit immobilier. Et dans l'esprit des particuliers, une baisse de 0,1 point de taux est une vraie prouesse financière.

Mais dans la réalité, l'effet est en fait assez faible, notamment dans le cadre d'un investissement locatif, parce que les intérêts d'emprunt sont fiscalement déductibles des revenus fonciers. Donc, plus les intérêts sont élevés, plus la déduction sur les revenus imposables sera forte. Ainsi, le coût des intérêts d'emprunt est minoré par cette déduction fiscale.

Prenons un exemple :

En se basant sur :

- Des frais de dossier et des frais de garantie bancaire de 1 630 €

- Un taux d'emprunt de 2.35 %*** sur 20 ans

- Un rendement de la SCPI de 4.70 %** (hors fiscalité)

Les mensualités de remboursement seraient de 554 € (dont 21€ d'assurance décès) pour un revenu foncier de 393,12 € bruts par mois. Soit un effort d'épargne hors fiscalité de 160,88 €.

Si on prend l'hypothèse d'une TMI à 30 % (et de CSG à 17.2%), l'effort d'épargne fiscalisé moyen serait de 271 €. par mois

Si on prend maintenant un taux d'emprunt de 2.25 %***.

Les mensualités de remboursement seraient de 549 € (dont 21€ d'assurance décès) pour un revenu foncier de 393.12 € bruts par mois. Soit un effort d'épargne hors fiscalité de 155.88 €.

Si on prend l'hypothèse d'une TMI à 30 % (et de CSG à 17.2%), l'effort d'épargne fiscalisé moyen serait de 268 € par mois soit seulement 3 euros de moins pour 10 points de baisse de taux...

Les particuliers ont tendance à se fier uniquement au taux pour estimer le coût de leur crédit. Ils cherchent donc la meilleure période pour emprunter et négocient au maximum le taux. Mais, comme on l'a vu, une baisse de quelques points du taux n’entraîne pas un écart significatif dans le coût du crédit. Et le particulier a surtout intérêt à regarder et négocier d'autres conditions tarifaires de son crédit :

- Les frais de dossier et de courtage

Lorsqu'elles prêtent, les banques facturent des frais de dossier. Ils peuvent être établis de manière forfaitaire (quelques centaines d'euros) ou selon un pourcentage du capital emprunté. Si vous passez par un courtier pour comparer les différentes offres, celui-ci vous facturera alors des frais de courtage.

- Les frais de garantie

Pour se protéger contre les risques d'impayés, les banques prennent des garanties (hypothèque, caution, crédit logement, etc...). Avec un coût qui dépend de l'option choisie. Pour choisir la garantie la moins coûteuse, il faut faire un calcul au cas par cas.

- L'assurance

L'assurance décès, incapacité et invalidité n'est pas obligatoire mais est souvent imposée à l'emprunteur par l'établissement prêteur. Dans la négociation du taux, la banque met souvent dans la balance la souscription à l'assurance maison. Mais c'est souvent plus intéressant de ne pas négocier le taux, et de souscrire une assurance extérieure.

Les pénalités de remboursement anticipé

Si les pénalités de remboursement anticipé peuvent être très élevées (3 % du capital restant dû plafonné à 6 mois d'intérêts), elles sont souvent négociables. À voir selon la probabilité que vous souhaitiez rembourser en anticipé. Sur un investissement locatif, c'est rarement conseillé.

- Les contreparties

Lorsque vous négociez avec votre banque pour diminuer le taux, celle-ci va demander en contrepartie que vous souscriviez chez elle un produit (assurance-vie par exemple) ou que vous contractiez une assurance. Un produit souvent peu performant et une assurance souvent inutile. Vérifiez bien que la baisse de taux obtenue justifie de souscrire à ces produits. C'est rarement le cas.

En plus d'un taux bas, la majorité des emprunteurs va rechercher la durée de prêt la plus faible possible (en s'assurant quand même qu'il pourra payer la mensualité chaque mois). L'idée est bien entendu de rembourser le crédit le plus tôt possible pour être débarrassé de la charge des intérêts. En fait, c'est un mauvais calcul.

Plus votre durée est courte, plus la mensualité sera forte (pour un même montant emprunté).

Par contre, les revenus reçus de la SCPI seront fixes. Or, plus votre mensualité est faible, plus les revenus de la SCPI vont financer cette mensualité. Votre effort d'épargne est plus faible, votre levier est plus fort. Au final, vous aurez le même montant à l'issue de l'opération mais vous aurez mis moins d'effort d'épargne. Le TRI (taux de rentabilité) interne sera plus élevé.

Si on part sur le même effort d'épargne, augmenter la durée de l'emprunt permet d'emprunter plus.

Dans ce cas vous avez le même effort d'épargne mais un investissement plus important : vous avez plus de capital à l'issue de l'opération. Votre TRI est également plus fort.

Prenons deux exemples :

Monsieur et Madame Rounier veulent se lancer dans une acquisition immobilière. Ils partent sur un crédit sur 15 ans :

Opération A

Montant emprunté : 120 000 €

Intérêts : 2%***

Mensualités : 772 €

Loyers bruts : 470 €** par mois (4,7%)

Effort d'épargne mensuel (hors fiscalité): 302 €

Capital net au bout de 15 ans : 129 321.93 € (revalorisation 0,5%** par an)

Ils empruntent 120 000 € pour une mensualité de 772 €. Comme ils touchent 470 €** de loyers par mois (rendement 4.7%), leur « effort d'épargne » mensuel est de 302 € (hors fiscalité). Au bout de 15 ans, le crédit est remboursé. En prenant pour hypothèse une revalorisation du prix de 0.5%** par an, le capital final est de 129 322 €, soit un TRI annuel de 10.24%** (hors fiscalité)

Si Monsieur et Madame Rounier étaient partis sur une durée de 20 ans :

Opération B

Montant emprunté : 240 000 €

Intérêts : 2.25%***

Mensualités : 1 242 euros

Loyers bruts : 940 €** par mois (4,7%)

Effort d'épargne mensuel (hors fiscalité) : 302 €

Capital au bout de 15 ans : 258 643.85 € (revalorisation 0,5%** par an)

Capital restant dû au bout de 15 ans : 56 994.81 €

Capital net au bout de 15 ans : 201 649.05 €

En partant sur une durée plus longue, le couple aurait pu emprunter 240 000 € (2 fois plus !). La mensualité serait alors de 1 242 € et les loyers de 940 €** (soit un effort d'épargne de 302 euros).

Au bout de 15 ans, le capital restant dû est de 56 995 €. S'ils décident de vendre leur bien et de rembourser par anticipation, le capital final (en prenant toujours une hypothèse de revalorisation du prix de 0.5%** par an) serait de 201 649 €. Soit plus de 70 000 euros de plus, pour la même durée et le même effort d'épargne ! Soit un TRI annuel de 15.18%** (hors fiscalité).

A noter : S'ils décidaient de conserver le bien jusqu'à la fin du prêt, ils auraient, au bout de 20 ans, un capital de 265 175 € (toujours avec une hypothèse de revalorisation de 0.5 % par an), soit un TRI de 11.21 %

Au final, en empruntant sur une durée plus longue, le couple peut emprunter beaucoup plus, pour un même effort d'épargne, car les loyers perçus sont plus élevés. Au bout du compte, il bénéficie d'un meilleur effet de levier et donc d'un TRI bien supérieur.

Communication non contractuelle à caractère publicitaire

* TDVM : Le Taux de Distribution sur Valeur de Marché mesure le niveau de distribution historique. Il est la division du dividende brut avant prélèvement libératoire versé au titre de l’année N (y compris les acomptes exceptionnels et quote-part de plus-values distribuées) par le prix de part acquéreur moyen de l’année N.

** Comme tout investissement, les SCPI présentent des risques :

*** Hypothèses non contractuelles. Un crédit vous engage et doit être remboursé. Vérifiez vos capacités de remboursement avant de vous engager. Aucun versement, de quelque nature que ce soit, ne peut être exigé d’un particulier, avant l’obtention d’un ou plusieurs prêts d’argent. En matière de crédit immobilier, le(s) futur(s) emprunteur(s) bénéficie(nt) d’un délai de réflexion de 10 jours après réception de l’offre de prêt pour donner son (leur) accord.

En matière d’immobilier, la dimension affective est prépondérante. Ce n’est pas un hasard si tout au long de votre vie, on vous a répété que le meilleur moyen de se protéger contre les aléas de la vie était d’avoir un toit à soi sur la tête. Mais en 30 ans, les prix ont littéralement flambé, notamment dans les grandes métropoles françaises. Cela signifie qu’il faut emprunter sur 20, 25 voire 30 ans pour pouvoir acheter un bien immobilier. Et sur cette période, il peut se passer beaucoup de choses. Des événements heureux, comme une famille qui s’agrandit, des besoins et des envies qui évoluent, mais aussi des ruptures, ou une mutation professionnelle, un licenciement, ou même une séparation.

Rester locataire, c’est justement faire le choix de la liberté, la liberté de déménager, la liberté de modifier ses projets en fonction de ses envies. Rester locataire, c’est aussi la liberté de se constituer son épargne à sa manière (sur les marchés financiers, contrat d’assurance-vie, etc.). Pourquoi ? Parce que rester locataire permet d’économiser facilement 200 à 300 euros de plus par rapport à un logement de surface équivalente que vous auriez acheté. Avec cette somme en plus, on peut faire beaucoup de choses, comme les réinvestir dans l'immobilier locatif, en vue de se constituer un patrimoine.

Sur le papier, l'idée est séduisante. Le crédit sera intégralement remboursé par le locataire par le biais des loyers. Mais qui dit immobilier locatif en direct, dit recherche de locataire, gestion des biens, etc. Ce qui n'est pas forcément une partie de plaisir si le temps vous manque... Avec la capacité d'épargne que vous n'avez pas mobilisée, vous pouvez vous pencher sur les SCPI, véhicule idéal pour être investi dans l'immobilier sans s'encombrer d'un immeuble et avec une mise de départ raisonnable.

Étant un véhicule immobilier avant tout, il est également possible d’investir en SCPI via un crédit immobilier. Concrètement, une SCPI qui rapporte 4,2%* en moyenne par an va permettre de financer en partie l'emprunt : c'est l'effet de levier du crédit.

Investir à crédit en SCPI sans souci ? Le CFCAL - Crédit Foncier et Communal d'Alsace et de Lorraine - propose une solution d'investissement en SCPI à crédit particulièrement attractive, avec un taux compétitif, une condition d'âge peu restrictive et la possibilité de financer de très nombreuses SCPI à crédit, notamment des SCPI étrangères

• Conditions d'âge peu restrictives : possibilité d'emprunter jusqu'à l'âge de 85 ans en fin de prêt.

• Assurance facultative.

• Durée d'emprunt large de 6 ans à 25 ans.

• Taux compétitif : 2,40 % jusqu'à 15 ans et 2,75 % de 16 à 25 ans !

• Large choix de SCPI : notamment plusieurs SCPI majoritairement investies hors de France, dont Pierval Santé, 1er de notre palmarès. Investir en SCPI étrangères permet de diversifier ses investissements et de bénéficier d'avantages fiscaux

• Aucuns frais de dossier ni autres frais supplémentaires.

• Pas de domiciliation bancaire.

• Sans apport et avec un effort d'épargne mensuel débutant à 22 euros*** (hors fiscalité hors assurance), pour un financement de 50 000 euros sur 25 ans de parts de SCPI Pierval Santé.

A titre d'exemple, pour un effort d'épargne mensuel de 100 euros*** ((hors fiscalité hors assurance), l'épargnant pourra emprunter 250 000 € (mensualité 1153 €, revenus mensuel brut 1052 €).

Pour accéder à cette offre, il faut détenir un patrimoine immobilier physique (RP, RS, RL, LMNP gérés, hors SCPI, parking, grange, …) en métropole (hors Corse et Dom Tom). Cette offre n'est pas accessible pour les non-résidents, les indépendants, et les chefs d'entreprise, mais ouverte aux professions libérales.

Une location "vide" ou "nue", c'est tout simplement un logement qui ne comporte aucun meuble. Il est loué tel quel (avec les murs quand même !). Inversement, la location meublée implique de se conformer à un cahier des charges minimal en matière d'équipement. Il doit être doté au minimum des éléments suivants : un réfrigérateur, un four, des ustensiles de cuisine, etc. En cas de conflit, si le juge considère que le logement ne répond pas aux critères d'un meublé, il peut requalifier le bail en location vide, soumis à ce titre à la réglementation applicable. Il faudra également entretenir cet équipement. Et cela a un coût.

Le bail d’une location meublée se fait pour une durée minimale de 1 an, pouvant être ramenée à 9 mois si le locataire est étudiant. L’inconvénient de cette option est un risque de vacance locative plus élevée du fait d'une durée de bail plus réduite qu'en location vide.

Louer en meublé est donc plus contraignant, et plus coûteux puisque le propriétaire doit acquérir des meubles pour son bien.

Mais à surface comparable, les biens meublés se louent généralement plus cher que les biens nus.

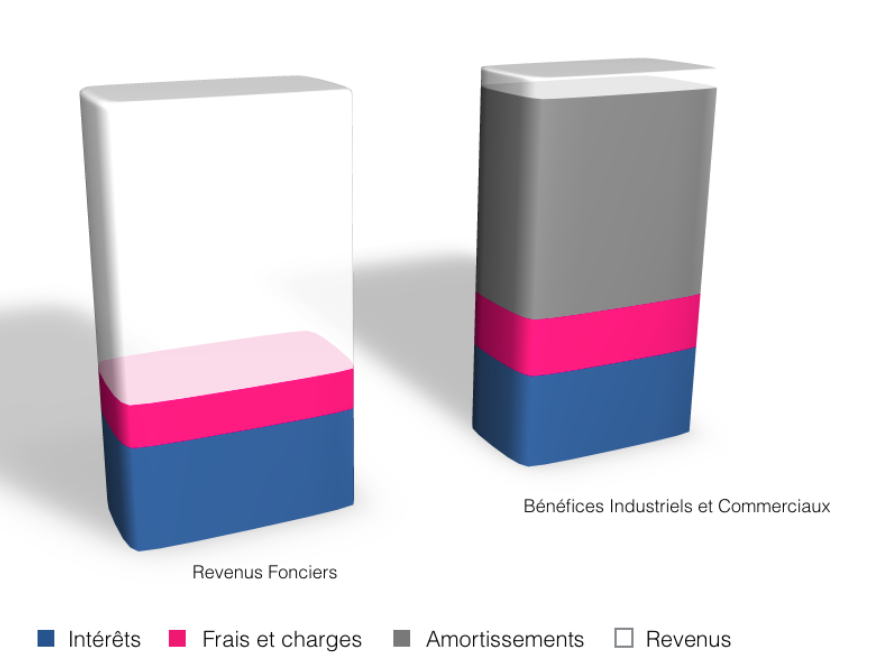

Aussi, la fiscalité est très différente selon le type de location choisi : la location vide est soumise au régime des revenus fonciers, tandis que la location en meublée est considérée comme une activité commerciale et répond au régime des BIC (Bénéfices industriels et commerciaux). Et fiscalement, ça change tout...

Dans les deux cas, les bailleurs dont les revenus ne dépassent pas un certain montant, et qui veulent se simplifier les démarches administratives peuvent bénéficier du régime "micro" (micro-foncier ou micro-BIC). Ce régime permet de ne pas prendre en compte les charges réelles du bien mais d'appliquer à la place un abattement censé les représenter. La déclaration est ainsi simplifiée puisqu'il suffit de déclarer les revenus perçus et bénéficier de l'abattement.

Mais l'abattement est nettement plus intéressant en location meublée : il est de 50% en micro-BIC, contre 30% en micro-foncier.

Les seuils sont aussi plus intéressants en meublé : il est possible de bénéficier du régime micro-BIC jusque 70 000 € de revenus locatifs, contre 15 000 € en location nue. A noter que dans les deux cas, le propriétaire peut toujours choisir le régime réel (et il a intérêt à le faire si les charges déductibles sont supérieures à l’abattement forfaitaire). Cette option est irrévocable pendant 3 ans pour le micro-foncier, 2 ans pour le micro BIC (encore un avantage du meublé) et renouvelable tacitement par année.

Si le régime micro est plus souple et plus simple pour la déclaration, le régime réel est généralement beaucoup plus avantageux. En nu, car l'abattement de 30% du micro-foncier est relativement faible et peu représentatif des charges réelles supportées. Mais il est surtout intéressant en meublé, car le montant des charges que vous pouvez déduire en réel dans la location meublée est très important ! Concrètement, cela signifie que l’on peut déduire des loyers encaissés la plupart des charges acquittées (par exemple les coûts d’acquisition d’immeuble, les frais de comptabilité). Et, surtout, on peut amortir à la fois les meubles et les immeubles, lorsqu’on est soumis au régime réel des BIC. Cet amortissement constaté est censé matérialiser la dépréciation des biens dans le temps. Or, il correspond de fait à une charge non décaissée. Et cela change tout, comme l’illustre le schéma ci-dessous pour un même loyer perçu.

Ainsi, à loyer identique, la base imposable du loueur en meublé sera beaucoup plus faible, voire nulle. Pour un investisseur soumis à la tranche d'IR de 30%, c'est donc une réduction d'impôt de 47.2% (TMI + PS) du montant des revenus locatifs réduits par l'amortissement. Une réduction significative !

>> Je veux en savoir plus sur les programmes d'investissement immobilier en location meublée

Comme tout investissement immobilier, l'achat et la détention de parts de Sociétés civiles de placement immobilier (SCPI) entraînent des frais pour l'investisseur. Oui, puisque les SCPI sont une structure d'investissement de placement collectif qui collecte des fonds auprès d'épargnants pour constituer un portefeuille composé uniquement d'immobiliers tels que des logements, des murs de magasins, des bureaux ou encore des entrepôts. Dans le cas des SCPI, les frais de souscription sont entre 8 et 12%. Ils correspondent aux frais de collecte, de recherche et d'investissements de la société de gestion.

Payer des frais élevés sur un investissement immobilier, ce n'est pas si surprenant. Quand vous réalisez un investissement immobilier en direct, vous payez des frais de notaire (8%) mais aussi des frais d’agence qui oscillent entre 4 et 5%. Pour un investissement global de 100 000 euros, par exemple, la valeur du bien n'est en fait que de 87 ou 88 000 euros.

Par contre, les rendements affichés par les SCPI sont nets des commissions de souscription.

Prenons l'exemple d'une acquisition de 500.000 euros de parts de SCPI qui, sur 10 ans, offrent un rendement annuel de 4% (hors fiscalité et hors revalorisation de part). Admettons que les frais d'acquisition soient de 10%. L’investissement est donc de 450 000 euros et, avec 4% de rendement, les souscripteurs recevraient 18 000 euros de versement par an (hors fiscalité).

Mais comme les rendements de la SCPI sont communiqués nets de commission de souscription, les versements seraient de 20 000 euros. Sur 8 ans, les versements seraient de 160 000 euros au lieu de 144 000 euros.

Quant aux frais de gestion de la SCPI, les rendements affichés sont nets de ces frais. Alors que pour un investissement locatif, vous avez à vous charger du locataire, de la taxe foncière, des travaux d’entretien etc. Or, ces dépenses mises bout à bout peuvent nettement grever votre rentabilité qui vous avait tant alléché quand vous avez choisi de vous lancer dans un investissement locatif.

Petite astuce qu’on vous dévoile: quand on souscrit une SCPI via l’assurance-vie, les frais de souscription sont réduits !

Il n'est donc pas étonnant que la pierre-papier séduit de plus en plus les Français, qui souhaitent investir dans l'immobilier sans s'encombrer d'un immeuble. Depuis plusieurs années, les SCPI se sont imposées comme un incontournable dans le paysage des placements immobiliers.

Étant un véhicule immobilier avant tout, il est également possible d’investir en SCPI via un crédit immobilier.

>> Je reçois une information détaillée sur l'offre de SCPI de MeilleurPlacement

Communication non contractuelle à but publicitaire

* TDVM : Le Taux de Distribution sur Valeur de Marché mesure le niveau de distribution historique. Il est la division du dividende brut avant prélèvement libératoire versé au titre de l’année N (y compris les acomptes exceptionnels et quote-part de plus-values distribuées) par le prix de part acquéreur moyen de l’année N.

** Les performances passées ne préjugent pas des performances futures. L'investissement immobilier doit être envisagé sur le long terme. Comme tout investissement, l'immobilier présente des risques :

- La baisse de la valeur du placement. Le capital investi n’est pas garanti. La valeur du bien évolue dans le temps, en relation étroite avec l’état de la conjoncture de l'immobilier. Cette conjoncture suit des cycles successifs, avec des phases à la hausse et à la baisse.

- La diminution des revenus locatifs. Dans un contexte économique moins favorable, la baisse des revenus locatifs versés aux associés est due à la diminution du taux d’occupation financier et/ou à la baisse du montant global des loyers versés par les locataires.

- La liquidité. L'immobilier présente une liquidité moindre comparée aux actifs financiers. Les conditions de cession (délais, prix) peuvent ainsi varier en fonction de l’évolution du marché de l’immobilier.

*** Information non contractuelle. Hypothèses de calcul : Prêt à échéances constantes pour une durée de 25 ans à un taux de 2,70 %. Hors assurance. Rendement moyen des SCPI : 5.235%. Hors fiscalité. Cette hypothèse ne peut valoir offre de crédit. Toute demande ne peut bien sûr préjuger de la décision prise par l’établissement prêteur d’octroi ou non du crédit sollicité.